惜金写字楼-写字楼租赁信息网

仲量联行:疫情对中国房地产市场的影响初判

内容提要:分析此次疫情对办公楼、零售地产及物流地产市场带来的影响并提供相关的预测初判。

2020年新年伊始,新型冠状病毒疫情的爆发对人民生活、经济活动及房地产市场带来了多重影响。短期内,商业地产市场受到的影响将较为显着:各类经济活动,特别是需要人际接触的活动,将受到较大限制并显着减少,从而不同程度上影响商业地产市场活跃度及各类物业表现。从中长期来看,中国商业地产基本面仍将保持稳健和韧性,并继续受益于中国经济由高速增长向高质量发展转型过程中提供的可持续的市场机遇。

在此文中,我们将分析此次疫情对办公楼、零售地产及物流地产市场带来的影响并提供相关的预测初判。

对办公楼市场的影响

1、市场需求短期内将面临考验,需求结构变化或进一步影响市场

本次疫情是一宗突发的、具有较强影响的独立事件。在短期内,我们认为它将对中国内地及香港的甲级办公楼市场产生较大不利影响,并主要集中于需求端。具体来讲,影响主要将体现在两个方面:一方面,疫情在得到全面控制前,租赁活跃度在短期内将显着降温。由于返工的延迟、健康安全的顾虑,实地看房、租赁协议签订、装修等行为短期内均将受到较大限制。房地产决策将会推迟,短期内新增租赁需求或将十分有限。同时,一些租约即将到期或部分即将搬迁的企业将不得不选择续租,从而影响市场的净吸纳量。

数据来源:世界卫生组织,国家卫健委

另一方面,市场及经济环境不确定性的增加,将显着影响短期内的市场信心,企业将采取更加谨慎的租赁策略。

从细分行业来分析,本次疫情短期内对于进出口贸易、零售、旅游及线下教育培训等行业的不利影响或将最为显着。而疫情结束后,我们预期医药健康和保险产业、线上服务供应商类的TMT行业以及环境保护关联产业会保持相对韧性并酝酿出新的机遇。

从企业生命周期来分析,初创、小微企业抗风险能力较低,受疫情影响较大;大型企业及行业龙头企业需求韧性和租约稳定性都更强。我们注意到多个地方政府颁布了针对中小型企业的支持性政策,包括金融支持、税收及其他费用的减免和延期缴纳等。

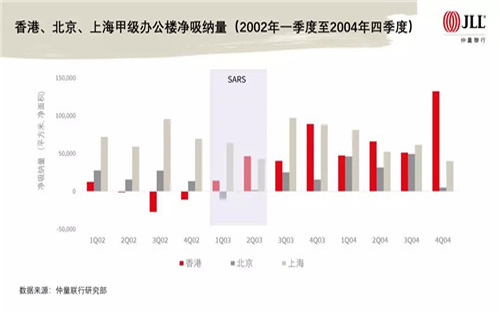

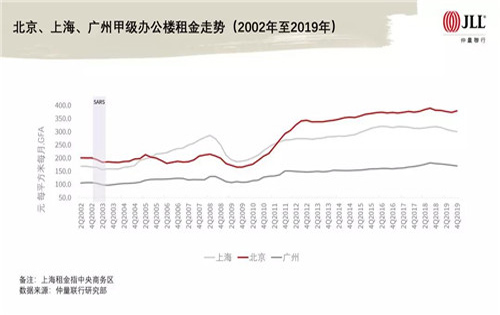

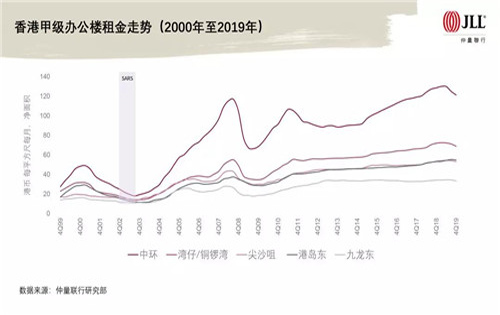

2、与SARS时期的状况不同,导致疫情影响的异同

回顾2003年SARS时期,处于经济快速上升期且供应相对有限的北京、上海、广州的甲级办公楼市场租金下降持续了2-3个季度,并在之后快速回归原本上升轨道。但是,目前这些城市受大量新增供应压力等因素的影响,租金表现原本就处于下行期,我们预计本次疫情将进一步拉长这一下行期,缓和期将推迟到来。

同样的,在香港,2003年SARS疫情后,香港办公楼租金伴随着经济的复苏从历史低位大幅上升。我们并不认为这种情况将会重演,这主要是由于经历长时间的经济上升周期后,香港办公楼租金刚刚从历史高位开始回落。

Copyright © 2019-2030 www.lwzguo.com 京ICP备1805700号 Powered by 写字楼租赁